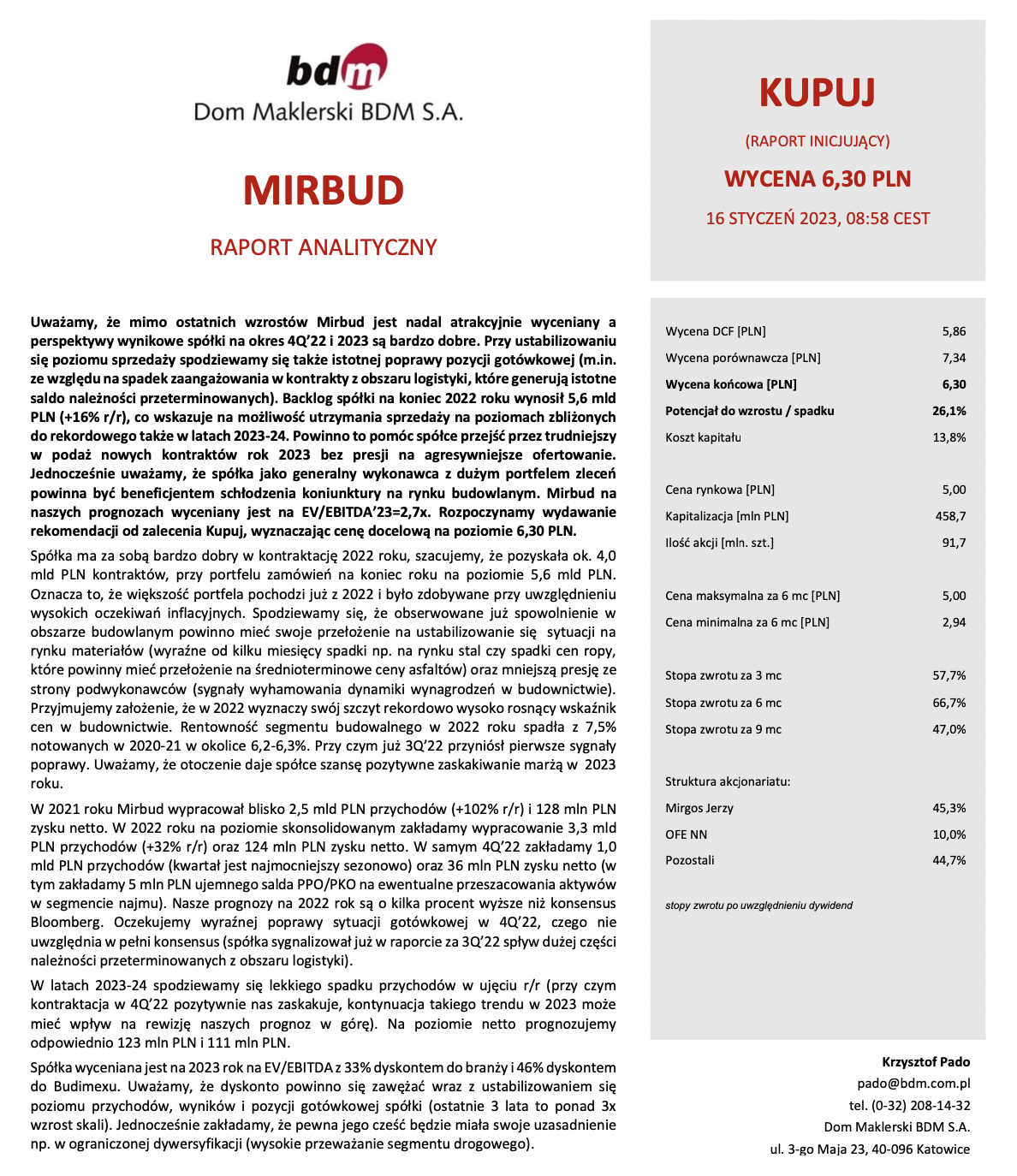

„Uważamy, że mimo ostatnich wzrostów Mirbud jest nadal atrakcyjnie wyceniany a perspektywy wynikowe spółki na okres 4Q’22 i 2023 są bardzo dobre. Backlog spółki na koniec 2022 roku wynosił 5,6 mld PLN (+16% r/r), co wskazuje na możliwość utrzymania sprzedaży na poziomach zbliżonych do rekordowego także w latach 2023-24.” – taki opis można przeczytać w najnowszym raporcie analitycznym Domu Maklerskiego BDM S.A.

Cały raport jest dostępny do pobrania TUTAJ